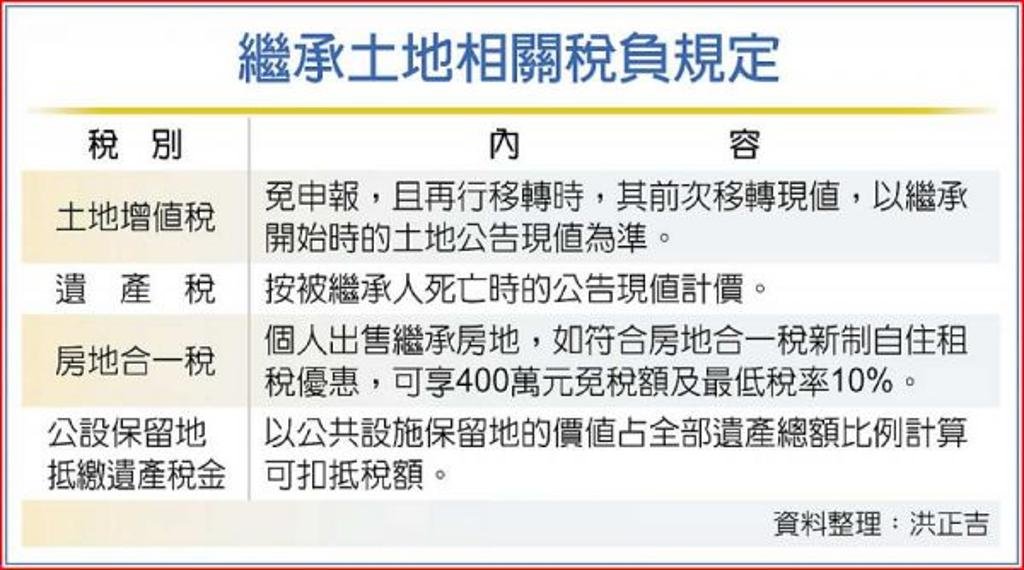

許多民眾沒有資產移轉規畫的習慣,因而經常發生被繼承人於生前出售土地,但尚未完成土地移轉登記前就死亡的情形,對此,臺北市國稅局表示,該筆土地仍屬被繼承人所有,要課遺產稅,但可同時列報「未償債務」扣除額,從遺產總額中扣除。

臺北市國稅局指出,遺產稅是以被繼承人死亡時遺留資產及負債為課徵標的及扣除項目,被繼承人生前出售土地,已簽妥土地買賣契約書,但尚未辦妥土地移轉登記前死亡,因該筆土地所有權仍登記於被繼承人名下,屬被繼承人的遺產,必須按死亡時的土地公告現值列報遺產價額,申報於遺產「土地」項下。

相對的,因為該筆土地是被繼承人負有移轉登記給買受人的義務,屬被繼承人生前未償債務,因此,申報時仍可計入遺產總額的價額同額列報「未償債務」扣除額自遺產總額中扣除。

另外,被繼承人生前已收取價款,於死亡時尚有餘存或置換其他財產時,也要依其性質(如:現金、存款、股票或基金等)列計遺產項下,而尚未收取的價款屬應收債權,也要同時計入遺產「債權」項下。

舉例來看,有位陳先生生前於111年2月將其名下臺北市文山區1筆土地(111年度土地公告現值500萬元),以總價款1,500萬元簽約出售給第三人,買方於簽約時即先行支付自備款200萬元,並匯入陳先生新開戶銀行帳戶(開戶款1萬元及該200萬元款項存入後至陳先生死亡時均未動用)。該案在尚未辦理土地移轉過戶前,陳先生不幸於同年3月因車禍意外死亡。

此時陳先生的繼承人於同年9月申報陳先生遺產稅時,應申報遺產總額及扣除額的方式為:

一、遺產土地500萬元:生前已出售但尚未過戶之土地仍屬陳先生的遺產,按陳先生死亡時該土地的公告現值500萬元申報遺產價額。

二、遺產存款201萬元:出售土地價款匯入的帳戶迄至陳先生死亡時的存款餘額(開戶款1萬元+已收買方自備款200萬元)。

三、遺產債權1,300萬元:應收但尚未收取的售地餘款1,300萬元。

四、未償債務扣除額500萬元:被繼承人陳先生負有移轉登記生前出售土地給買方的義務,屬陳先生生前未償債務,以出售土地列報遺產的價額即公告現值500萬元,同額列報扣除額。