「行情總在絕望中誕生」正是全球股市的當前寫照,當投資人情緒還受困在全球央行寬鬆貨幣政策轉變、全球經濟停滯性通膨、中國企業債務危機、美國公債殖利率飆升等利空時,美股主要指數卻已悄悄的陸續創新高,有望扭轉牛市終結的市場悲觀預期,漲勢仍落後的股市或個股將有落後補漲行情可期。

行情與市場想的不一樣

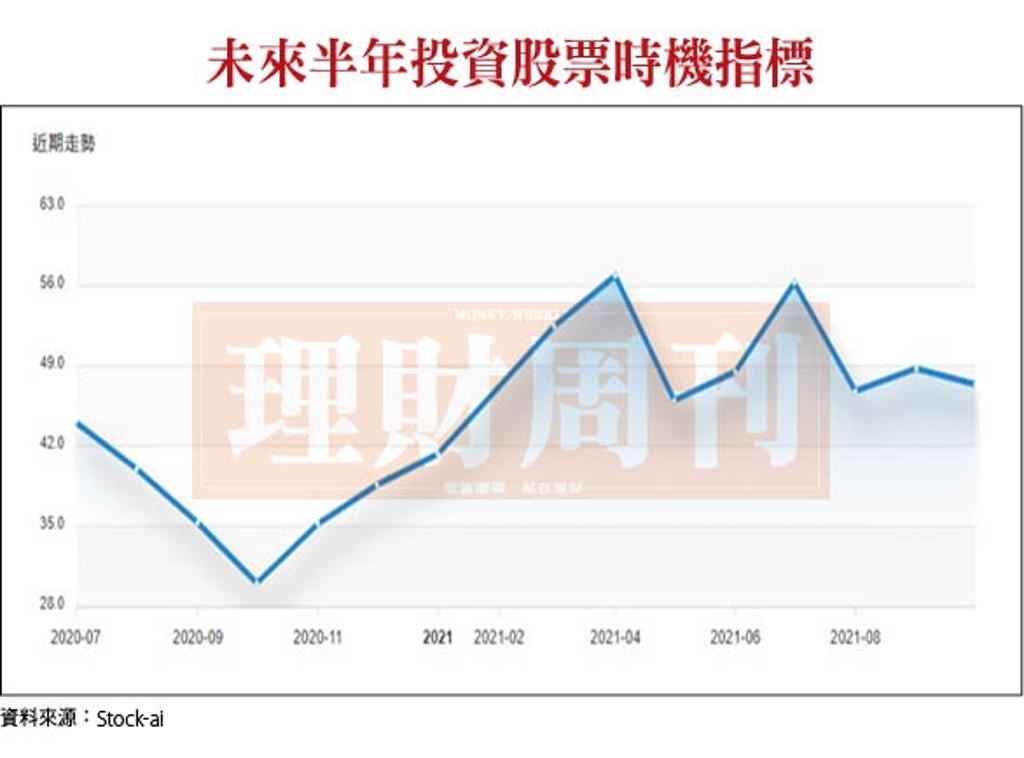

受眾多不確定性利空變數干擾,台股交易熱度持續低迷,成交量維持在今年來的相對低量。根據台經中心發布的十月消費者信心指數調查中,未來半年投資股票時機的指標數下降最多,47.4點僅次於五月台灣疫情爆發的四六點,顯見台股活絡度降低與投資人信心息息相關。

不過,近期台股表現與美股相同,走出與市場想的不一樣的走勢,以內資偏好中小型股為主的櫃買指數,十月中旬起價量齊揚一路上攻,直至十一月初逼近七月底的前高才出現震盪。在此同時,股價創新高的個股也是快速增加中,與市場悲觀情緒形成強烈的對比。

資金轉向權值股 地虎股有望落底反彈

在情緒與行情分化的發展下,台股盤面個股也呈現兩極化的走勢。一為股價強勢噴出的天龍股,像是元宇宙概念股、車用二極體、碳化矽(SIC)、電動車電池材料等中小型股。其二為股價趴在地板上準備落底反彈的地虎股,記憶體、面板、貨櫃航運及車用雷達,大多屬於景氣循環的權值股。

預期在美股持續創高的背景下,全球股市評價將會重新回升,提供加權指數向上挑戰18,000多點前高的有利條件,對指數貢獻大的權值股將會開始轉強,加上櫃買指數短線過熱後可能轉為震盪拉回,也會提高原先在天龍股的多方資金轉向地虎股的誘因。

就記憶體、面板及航運等景氣循環股而言,相關報價指數雖然仍在下行階段,但因市場對未來報價走勢的預期已出現改變,帶動股價領先止跌,預期隨著景氣在次反轉向上的預期形成市場共識,可望加快落底反彈速度。

記憶體報價 2022年第二季重啟漲勢

由於終端廠在第二季提前備貨導致庫存水位偏高壓抑近期需求,加上各大品牌廠正處於新品設計、研發測試階段,新品需求尚未釋出,目前記憶體產業需求仍偏弱。但各記憶體廠對未來景氣看法,大多已明顯翻多,有助市場轉為正面看待產業展望。各家原廠一致認為第四季需求還是很好,尤其是伺服器市場需求強勁,但長短料問題對整體需求造成一定程度的抑制,Nand Flash表現將會優於DRAM。

三星認為隨著新款CPU推出,企業對IT投資成長,PC應用需求有望隨著大容量記憶體趨勢表現強勁,5G智慧手機向中低端滲透及新型產品推出,出貨量成長趨勢不變。

SK海力士則認為DRAM客戶面臨高庫存問題,但對於包括海力士在內的原廠庫存仍處於歷史低位,原廠還有自己庫存回補的潛在需求。即便未來庫存相關的問題浮現,或與買方談判時遭遇意外阻礙,海力士將會彈性調整出貨量來控制價格,就像第三季DRAM出貨量季減10%以上,把平均售價拉高了近10%,隱含報價恐難如市場預期的持續下跌。

台灣記憶體廠則是提前預告2022年報價將再次反轉向上,模組廠威剛(3260)預估第四季開始DRAM現貨報價走勢將趨平穩,各項應用需求成長速度仍然大於上游供給增加速度,自2022年第二季起,DRAM價格又將再度站上成長曲線。旺宏(2337)則看好2022年NOR Flash成長將會優於Nand Flash,且報價也會維持上漲趨勢。

以量制價的作法同樣出現在面板廠,中國面板廠京東方的成都八.六代廠及南京八.五代廠已率先減產,減產幅度逾三成,京東方旗下兩座十.五代廠也將從十月起減產超過一成。TCL華星十.五代廠十月起減產約一成,惠科也正在檢討投片計畫,並放緩新產能拉升速度。

面板報價 2022年第一季止穩回升

無獨有偶,韓國面板廠LGD也從九月開始減產,以電視面板為主的廣州八.五代廠每個月減少二萬片的投片量,坡州的八.五代廠減少一萬片的產能,七.五代廠第四季將減少三萬~四萬片的投片量,整體LGD減產幅度也超過一成。

調研機構Omdia預估,受面板廠調降產能利用率影響,十一月各尺寸電視面板報價跌幅將由十月的7~13%,降至5~12%,並預估報價最快將會在2022年第一季止穩回升。

在貨櫃航運方面,根據英國線上船舶數據供應商VesselsValue所發布最新報告預測,2022至2024年貨櫃船需求,將保持穩定成長,平均每年增幅約3-5%。由於短期內可用的船舶有限,許多船舶承租者正積極爭取更長時間的租約,將延長市場供需失衡時間。

貨櫃航運運價指數 2022年繼續漲

預計在今年冬季消費品需求下降前,供應鏈中斷及港口堵塞情況將持續限制運能供應,貨櫃船租金最快要等到2022年才有機會開始趨於平穩。

海事諮詢公司Vespucci Maritime則預估,嚴重影響供應鏈的北美港口堵塞問題,至少還需半年的時間才能緩解,屆時亞洲因堵塞而陷入困境的運能,可望再呈現彈性,運費也可能推升。直到2023年最新一波船舶訂單才會進入航運市場,供需才有機會明顯改善。換句話說,2022年貨櫃航運的運價指數仍將維持上升趨勢,近期的回檔或許只是先蹲後跳。

車用雷達啟動落後補漲行情

先前受馬來西亞疫情衝擊最嚴重的半導體就屬車用晶片,其中毫米波雷達晶片缺貨已迫使中國車廠不得不先交車、再補雷達的的交車方案,繼理想汽車之後,小鵬汽車也推出採取相同的策略,以減緩車主的等待焦慮及不耐煩、甚至棄單的風險。

隨著馬來西亞半導體廠產能利用率回升、雷達晶片供應逐步恢復,原先拿不到晶片而出不了貨的為升(2231)、同致(3552)、啟碁(6285)及明泰(3380)等國內雷達模組廠也將鬆口氣,第四季營運有望步出谷底。受營運好轉預期激勵,回補買盤資金已帶動股價提前脫離谷底啟動落後補漲行情!

文/授權轉載自理財周刊1106期 作者/高適