今年的台灣房市,在升息陰影及總統大選的干擾因素下,利空罩頂,猶如在壓力鍋內,且無之前台商回流的資金行情挹注,恐難再見狂飆行情。

二月第一周,是超級央行周,根據了解,除了台灣二月二日當天,美國聯準會(FED)可能會升息一碼外,英國央行與歐洲央行也都有升息動作,俾縮短跟美國的利差,而FED的任何升息動作,也將牽動台灣央行在今(2023)年第一季理監事會的討論,若有跟進動作,則眾多購屋房貸族的日子會更辛苦。

升息幅度衝擊房貸族

2022年剛結束,依據僑馥建經所整理的全台十大房市新聞,分別是一、央行調升政策利率四度升息,影響房貸族;二、房價整體房價飆高,導致「房價所得比」大幅上升;三、房價實價登錄上路十年,全台房價漲近五成;四、打炒房央行制定購地貸款四大規範;五、打炒房平均地權條例擬修法限制換約轉售、重罰炒作行為。

六、打炒房金管會調整銀行五類貸款風險權數;七、六都買賣移轉棟數十月起連續3個月下滑;八、全國一人宅首破二百萬戶,創歷史新高;九、七月六縣市囤房稅上路;及十、土增稅及房地合一稅連續下滑。

僑馥建經董事長彭慶表示,雖然台灣自有房屋率已達88%以上,但近年來,仍有不少舊換新、小換大,或大換小(小孩長大離巢),他們對房貸利率的敏感度非常高,一升息,代表他們要繳的房貸更多,另首購族可能就暫停購屋計畫,而會影響到房屋買盤。

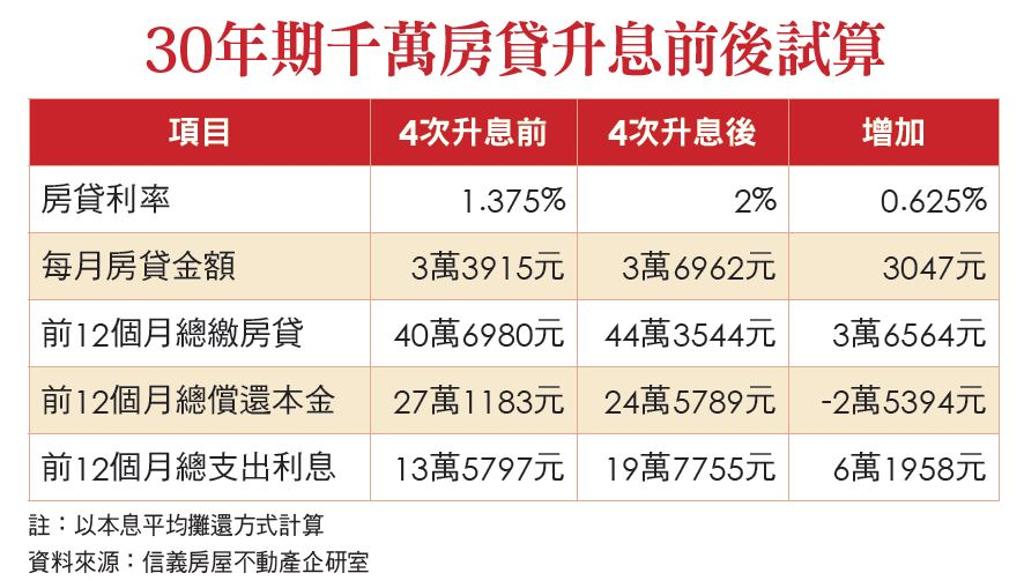

信義房屋不動產企研室專案經理曾敬德表示,以貸款1,000萬元30年期本息平均攤還試算,央行去年四次升息前房貸利率1.375%,每月還款金額為3萬3,915元,經歷四次升息後,則房貸利率會到2%,每月還款金額會增加到3萬6962元,較四次升息前每個月多出3047元,一年多出3萬6,564元,等於多繳一個月的房貸(附表)。

購屋痛苦指數居高不下

彭慶另就十大房市新聞排名第二的「房價所得比」來看,大家一定不陌生,常有人說,要不吃不喝多少年才能買得起房,彭慶指出,「房價所得比」代表的是房屋總價與家庭一年可支配所得的比值,比例愈大,代表買房負擔愈大,又稱「購屋痛苦指數」。

一般來說,根據世界銀行的定義,合理的「房價所得比」應落在四至六倍間,也就是一個家庭最多只要存錢六年就能買房,超過六倍則代表房價負擔過高,會降低生活品質,成為痛苦的「房奴(屋奴)」。

而依據內政部所公布的2022年第三季,全國平均「房價所得比」已來到9.8倍,台北市最高為16.2倍,新北市為12.96倍,台中市為11.34倍,另超過9倍的有台南市的.7倍,新竹縣為9.26倍,高雄市為9.06倍。

七都以外的南投縣竟有9.2倍,比近兩年因台積電要去投資,房市大漲的高雄市還高,此外,東部的宜蘭縣也有9.09倍,以及花蓮縣的9.01倍。

三大關鍵點看房市量價表現

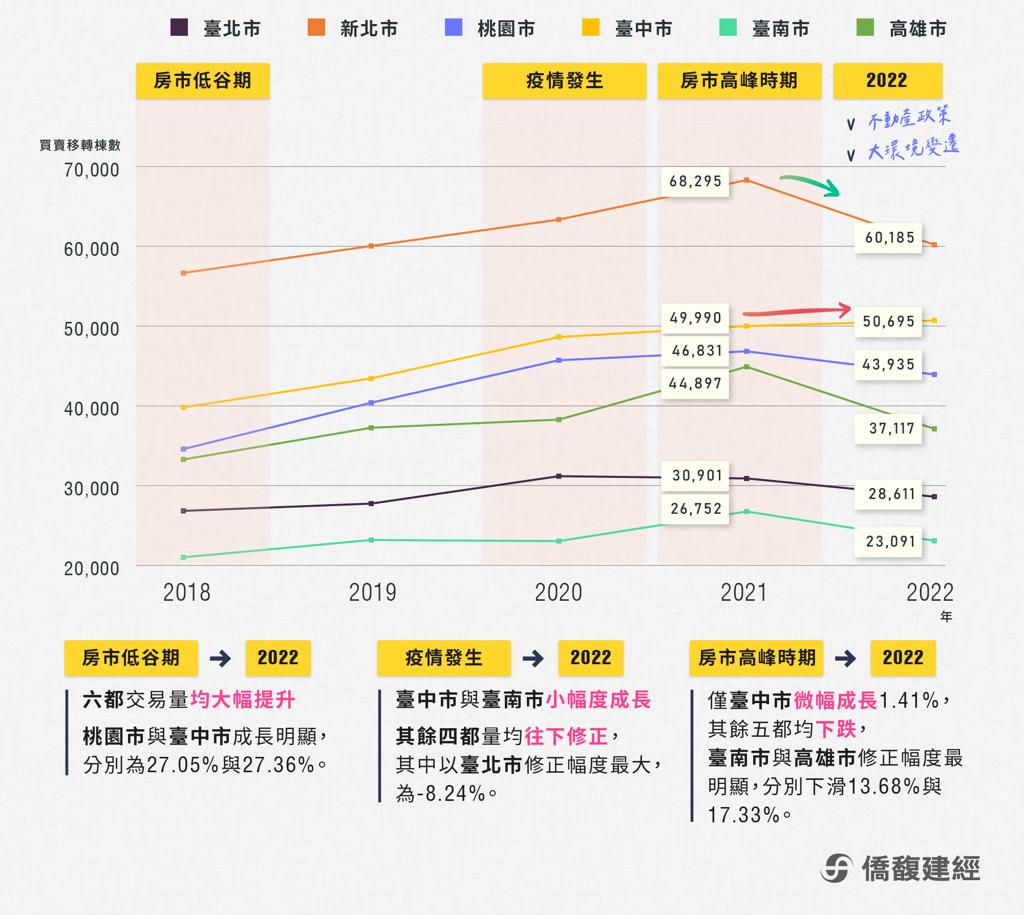

不過,雖然大家都說,「房價所得比」的「購屋痛苦指數」偏高,但「數據會說話」,根據僑馥建經的不動產研究室所統計,最近五年(從2018年至2022年)六都中古屋房價指數來看,近五年不動產有三個關鍵點,分別是2018年的房市低谷期、2020年的疫情發生期,及2021年的房市高峰期。

彭慶說,由這三個關鍵點來看中古屋的價量變化(買賣移轉棟數及房價指數,圖一、圖二),可以發現,「2018年房市低谷期」,就量能來看,六都交易量均大幅提升,其中以桃園市與臺中市成長率最為明顯,分別為27.05%與27.36%;就價的表現,六都平均價格為上漲趨勢,其中以臺中市大幅上漲62.02%最為明顯,桃園市、臺南市與高雄市均上漲40%以上。

再看「2022年疫情發生期」,相對於近兩年COVID-19影響人民生活深遠,對於房地產市場而言,起始事件發生相比,量的部分除了臺中市與臺南市有小幅度成長外,其餘四都量均有往下修正減少,又以臺北市的修正幅度最大,下跌8.24%;而房價部分,六都均為上漲趨勢,桃園、臺中、臺南、高雄均有15%以上的上漲幅度。

至於「2021年房市高峰期」至2022年,量能方面,六都中僅臺中市逆勢微幅成長1.41%,其餘五都均受其影響,其中以南部兩都臺南與高雄修正幅度最為明顯,分別下滑13.68%與17.33%,至於價格則是六都均微幅上漲,其中以桃園市的漲幅最為明顯,達14.77%,也就是從2018年後,逐年成長,但成長的幅度趨於穩定(圖三)。

近五年上漲區域多

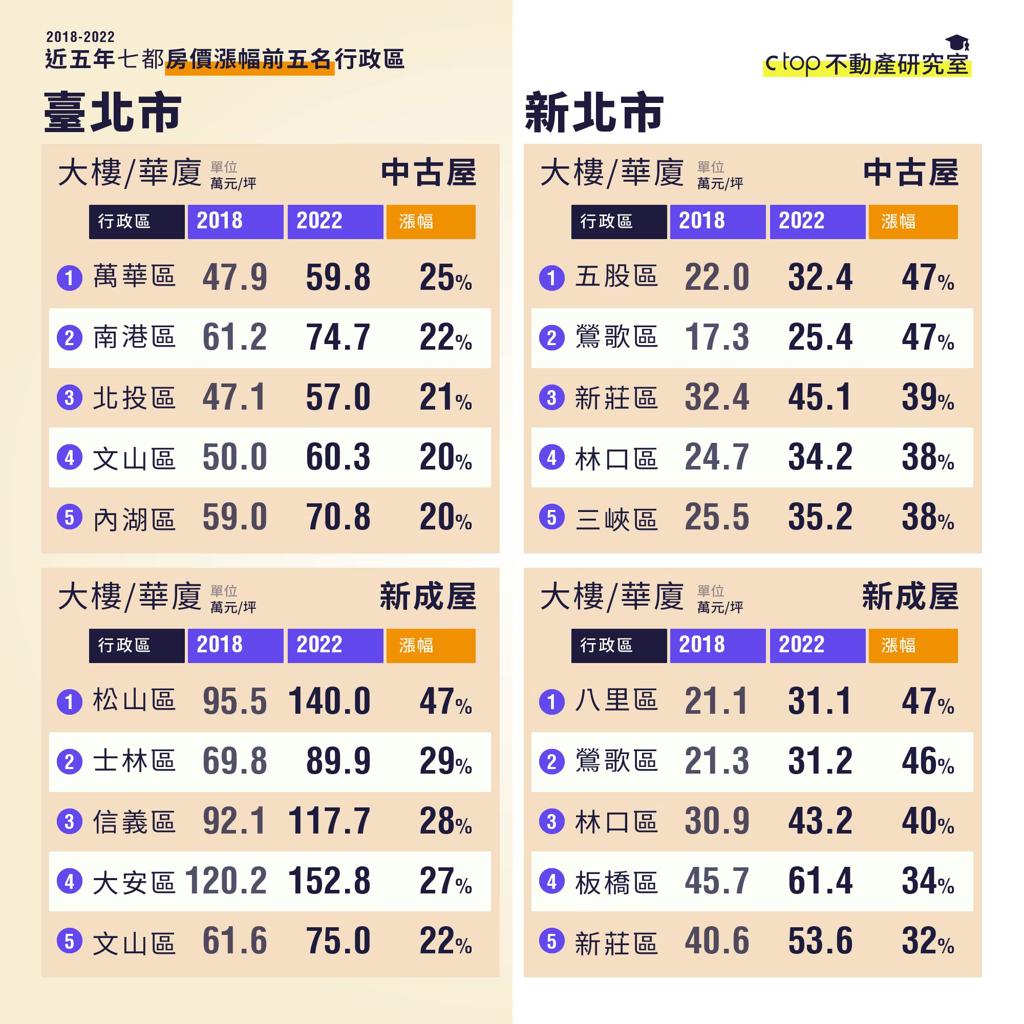

再由後續之七都附圖來看2018年迄今,不分中古屋與新成屋房價均為上漲趨勢,其中,若從產品類型,包括大樓/華廈、透天厝來看七都房價漲幅前五名的行政區,結果中可發現,房價高段班的臺北市,中古屋上漲前五行政區漲幅為20~25%,新成屋僅松山區為47%,二至五名漲幅為22~29%;新北市漲幅為32~47%,而中南部的房價漲幅驚人!

整體來看,漲幅前五名均為中古屋,且成長幅度約一.五倍,漲幅驚人;漲幅最高為臺南市新市區的大樓/華廈×中古屋,漲幅161%;漲幅次高為臺南市善化區的大樓/華廈×中古屋,漲幅157%;再次為臺中市清水區的透天厝×中古屋,漲幅高達146%;接著依序為台南市仁德區的透天厝×中古屋,漲幅144%;高雄市前金區的透天厝×中古屋,漲幅135%。

不過,相較於2021年的房市榮景,2022年政府推動一系列的房地產政策及手段欲平衡市場,加上大環境變遷影響,例如股票市場與利率升息等國際趨勢,可以發現買賣移轉棟數在下滑,而價還在漲,只是,2023年的發展,就存在諸多變數了。

僑馥建經副總經理楊啟德談到,2022年住宅地產價格雖然來到歷史新高,但成交量卻明顯縮減,商用不動產除了商辦外,土地及工業地產交易額亦呈衰退之勢,整體市場信心趨弱。

2023年房市三大型態發展

2023年在通膨壓力未止、中國疫情動盪、俄烏戰事持續、美中對抗升高,加上國內信用管制不退、經濟成長下修、房市政策加壓、利率持續上升疑慮等等因素,預料市場觀望氣氛仍濃,預售及成屋市場勢必有一番價格調整與競爭。

楊啟德並做了以下三大分析:

一、市場型態:轉折中的整理型態。

目前的市場型態係處在:完成初階段的改變,進入主型態前的等待期間。等待大環境重大事件的明朗化,以及價格調整後的穩定度。全年仍屬整理型態,整體量緩和價格變動小幅上下,惟各區不同調已是新常態。

二、市場格局:上半場價格震盪,下半場建立趨勢。

必須歷經上半場的價格震盪,才能呈現下半場的趨勢。震盪期短則半年長可達整年,此期間蛋白區是近幾年的市場熱區,波動幅度會較大,蛋黃區則將突顯價格上的特性。

三、市場特性:價格!

住宅市場這棵成長茂盛的樹木,必須經過適當的修剪才能夠繼續耐看下去,修剪就是價格震盪,修成耐看就是趨勢成形。因此,今年不論是預售或是成屋市場的特性,就是在價格方面重新定義、不斷修整,有上漲有下調、也會有不動如山,直到穩定稱頭方止。

2023年全年交易量恐再減

永慶房產集團業務總經理葉凌棋表示,今年在經濟前景不明朗、房市政策、市場超額供給與總統大選等四大變數影響下,預期2023年房市呈「價跌量縮」格局,全年交易量估28.0-29.3萬棟之間,恐較2022年的31.8萬棟減少8%至11%。

其中關於房市政策,除了已修法通過的《平均地權條例》外,民眾最關心的仍是「升息」,永慶房屋業管部協理陳賜傑說明,美國聯準會(FED)為抑制美國國內高漲的通膨,去年全年已升息十七碼之多,另美國通膨雖有趨緩,但仍屬高檔,市場預估這波升息循環的終點利率恐較之前預期的4.6%更高,甚至可能突破5%,也就是說,目前FED已升息十七碼的狀況下,要將利率調升至5%,至少還有二碼以上的升息空間,且預告高利率恐將持續更長的時間。

房市趨勢專家李同榮認為,升息循環邁向中期,並如預期影響到經濟增長,並會間接影響購屋信心,而今年將邁入升息後期,就看幅度如何?另房市是否如央行總裁楊金龍所言的「軟著陸」,就取決經濟增長基本面的表現與房市技術循環的走勢,

政府限縮銀根 建商購地節奏放緩

不過,「春江水暖鴨先知」,就去年政府一連串打房措施,既對建商縮緊土融及建融,又對購地限制十八個月內要開發,而《平均地權條例》又直球對決預售市場的投資客,已對建商的購地動能產生影響。

信義全球資產公司統計上市櫃建商土地交易情形,2020年起至2022年止,各年總交易金額分別為1,208億元、1,407億元及446億元,2022年上市櫃建商全年土地交易金額較2021年減幅68%,獵地動能大減。

信義全球資產公司顧問發展部經理林建勛表示,去年整體不動產市場存在諸多利空因素,全球通膨情勢仍未趨緩,央行連續升息及股市震盪,致使市場瀰漫保守氛圍,其中土地市場表現受房市管制政策影響,使建商購地節奏放緩。

展望2023年,林建勛認為,隨著整體疫情趨緩,防疫政策解封帶動國內旅遊,內需市場回溫,將成為全年經濟支撐關鍵,而土地市場交易部分,建商在資金運用上會更趨謹慎,購地眼光也會鎖定基地方正、大面積、周邊商圈機能完整、具備開發潛力的標的。

此外,由於土地交易受信用管制措施影響,從近期市場交易中也可發現,建商轉而相中較高屋齡的透天店面,主要看好的是未來改建效益。

土地餘溫尚存需求以質取勝

根據戴德梁行統計,2022年度全年土地總交易量為新台幣1,718億元,相較2021年大跌逾四成,其中,住宅類土地全年交易量也由2021年度的新台幣1,078億元直接腰斬至563億元。

戴德梁行不動產估價事務所所長楊長達談到,相對於2020至2021年,建商有地就拿,但在2022年則轉為以同時具備精華區及所有權的條件為優先考量,交易型態較為複雜的股權標售在現階段不易討喜。營建成本高漲之際,即便是位於台中七期的精華區土地,地上權標售也不免以流標收場。

楊長達表示,土地市場歷經2019至2021年,累積了新台幣九千億元的交易量,建商獵地的策略是控制營建成本及降低利潤以求得標,三年來土地成本已墊高三成。如今營建成本漲幅亦超過三成,原先設定的利潤已被高漲的成本嚴重侵蝕,儘管升息會影響購屋能力,但未來的房價並無多少降價空間。

他說,2023年是景氣混沌保守的一年,土地交易量縮的戲碼將延續,但產業用地需求仍將持續,住商土地市場仍有餘溫,但大型建商會更挑嘴,只要精緻,拒絕粗飽,不因囤地而追價,重劃區的小面積土地將是中小型建商獵地的機會。

高力國際研究部董事梁儀盈指出,2022年在民眾購屋需求下降、利率及原物料上漲、信用管制影響年度土地交易動能下,全年土地交易額僅1,613億元,而第四季萎縮得最為明顯,單季交易僅116億元,是繼2017年後首次出現單季僅百億的交易額。

尤其一向身為土地交易最大買方的建商,今年買入814億元,僅貢獻50%的交易額,遠低於去年的72%。不過建商策略並非完全不買地,而是改弦易轍由直接購地轉為合建、公辦都更、聯開或地上權開發等。

李同榮也說,土地價格趨緩,建商土地存貨多,目前土地交易已萎縮近三成,未來追價意願低,漲勢將歇止。

總統大選將是最大灰犀牛

而影響台灣房市下半年的最大變數則是2024年初的總統大選,會提前到下半年來反應。

李同榮表示,在今年下半年升息可能已至尾聲,但其他影響房市的變數仍多,尤其是總統大選前,兩岸衝突性機會增高,將會是二○二三年房市最大的一隻灰犀牛,因此,今年第四季總統大選前,將會是決定全台房市是否反轉的最關鍵時刻。

(理財周刊 第1171期 顏瓊真)